会计准则又改了,这个月会计要忙疯了!

这个12月,有很多事情发生,也有很多通知要告诉财务人,会计准则变化+开户证取消+个体户查账征收+社保移交税务……会计人一个个学习,不能马虎。

刚刚,会计准则刚刚又有新的重大调整,财政部发布关于修订印发《企业会计准则第21号——租赁》的通知,对于考生们来说,意味着知识点又将要重新学习了!

01

会计准则又有新变化!

为了适应社会主义市场经济发展需要,规范租赁的会计处理,提高会计信息质量,根据《企业会计准则——基本准则》,我部对《企业会计准则第21号——租赁》进行了修订,现予印发。有关事项通知如下:

在新租赁准则正式发布后,组织编写新租赁准则系列解读文章,内容包括新准则核心变化与影响、租赁的识别、租赁的合并分拆、承租人的会计处理、出租人的会计处理、转租赁、售后租回、列报和披露、衔接规定、行业影响等。

一、新租赁准则的核心变化

一)承租人会计处理的核心变化

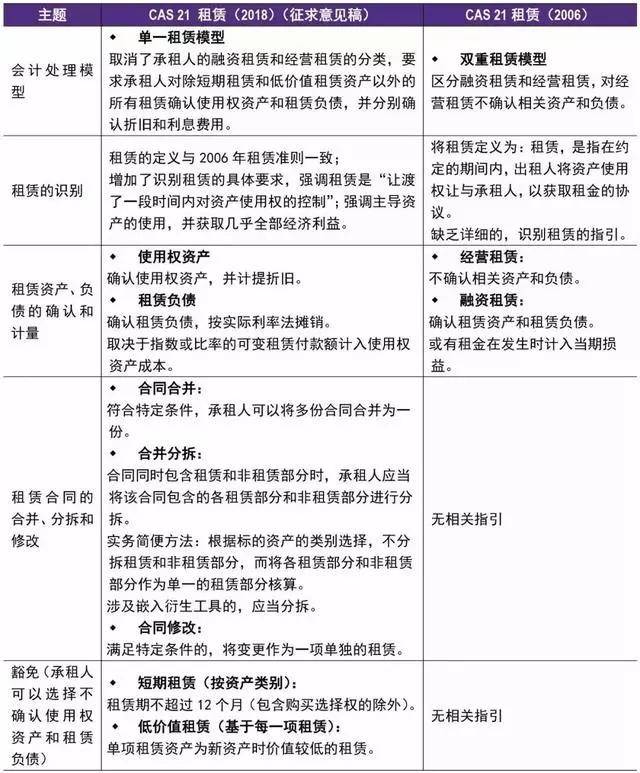

新租赁准则的核心变化是要求承租人采用单一的会计模型,无需进行租赁分类,对资产负债表中确认的所有租赁采用相同的方式进行会计处理。

现行准则要求以风险和报酬转移为基础将租赁划分为融资租赁与经营租赁,对经营租赁承租人不确认相关资产和负债。

为解决融资租赁与经营租赁的明确划分及会计处理迥异带来的实务问题,新租赁准则取消了承租人的融资租赁与经营租赁分类,要求承租人对除短期租赁和低价值资产租赁以外的所有租赁确认使用权资产和租赁负债,并分别确认折旧和利息费用,即采用与原融资租赁会计处理类似的单一模型。

同时,新租赁准则进一步完善了可变租赁付款额、租赁发生变更等情形的会计处理,并对短期租赁和低价值资产租赁的识别判断及会计处理作出了相应规定。

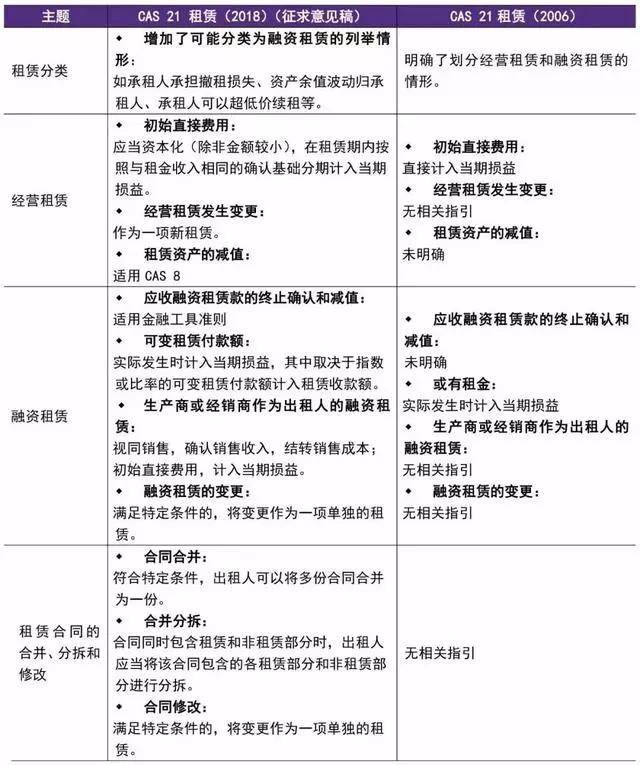

二)出租人会计处理的核心变化

新租赁准则总体上继承了现行准则中有关出租人的会计处理规定,保留了融资租赁与经营租赁的双重模型,即出租人的租赁分类是以租赁转移与标的资产所有权相关的风险和报酬的程度为依据的

在分类方面,新租赁准则强调了要依据交易的实质,而非合同的形式,有关融资租赁与经营租赁分类的规定更原则化,并增加了可能导致租赁被分类为融资租赁的其他情形。

同时,根据承租人会计处理的变化,调整了转租出租人对转租赁进行分类和会计处理的有关规定。此外,根据实务需要,增加了对生产商或经销商作为出租人的融资租赁的会计处理规定。

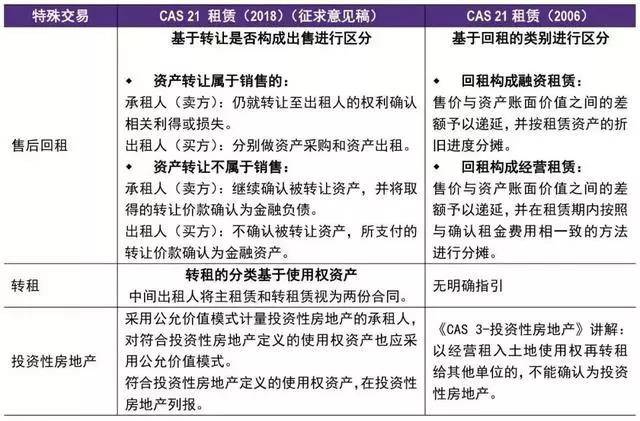

二、特殊交易会计处理的核心变化

新租赁准则对于一些特殊交易,如售后回租、转租赁、符合投资性房地产定义的使用权资产等也提供了更详细的指引。

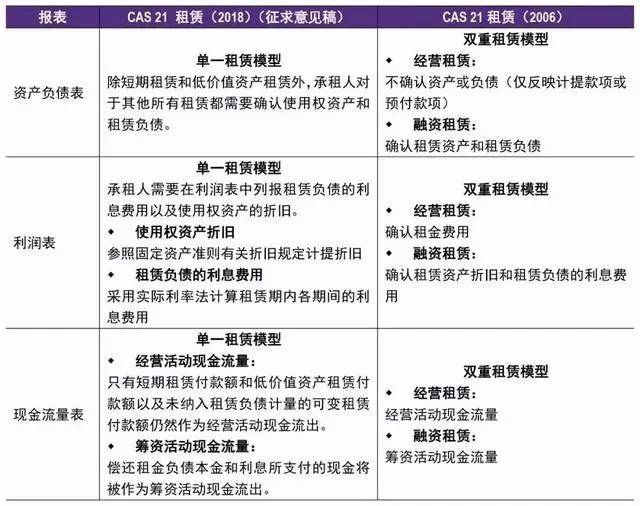

新租赁准则对财务报表的影响

新租赁准则发布后,将对承租人和出租人的财务报表及财务指标产生重大影响。具体影响如下:

一)对承租人财务报表的影响

由于对上述财务报表列报的影响,新租赁准则也将对承租人的财务指标产生影响:

资产负债率(负债/资产)预期将上升,因为租赁负债的确认将同时增加企业的资产和负债金额。

EBITDA(息税折旧摊销前利润)预期将上升,因为EBITDA中不再包括租赁费用,增加的折旧和利息费用都将反映在EBITDA之外。

资产周转率预期将下降,因为资产使用权将增加企业的资产总额。

经营现金流量将增加,因为部分或全部的经营租赁付款额将被分类到筹资活动中。

二)对出租人财务报表的影响

虽然出租人的会计处理基本没有发生变化,但由于新租赁准则更新了对租赁定义、转租、合同合并和分拆等问题的指引,出租人仍可能受到影响。尤其是,承租人会计处理的变化可能会影响承租人重新架构租赁安排,并进而影响出租人的业务模式及与承租人的商业谈判。

同时新租赁准则增加了出租人的信息披露,要求出租人披露对其保留的有关租赁资产的权利所采取的风险管理战略、为降低相关风险所采取的措施等